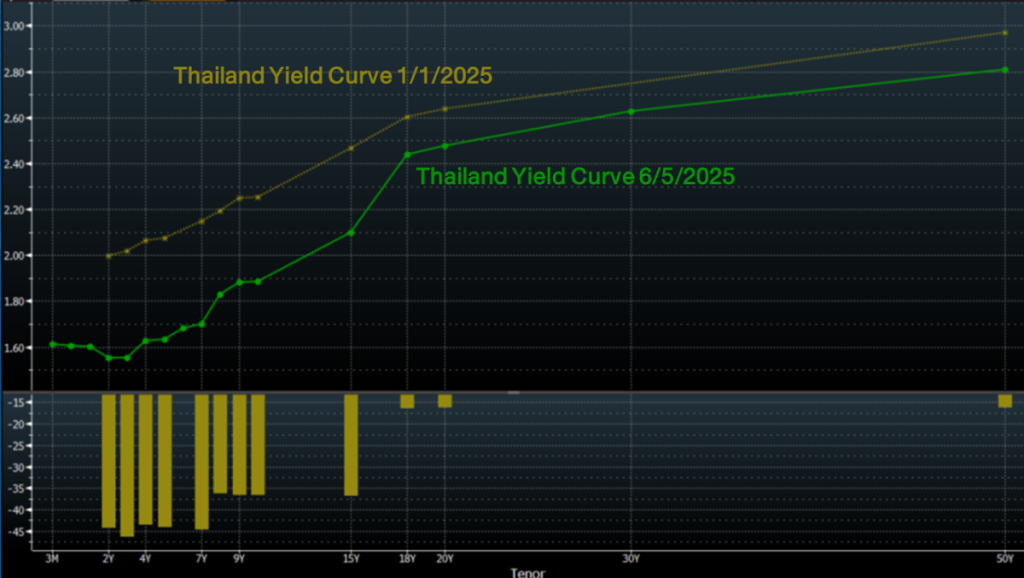

นับตั้งแต่ต้นปีที่ผ่านมา ภาวะการลงทุนของทั่วโลกต่างเผชิญความผันผวนอย่างต่อเนื่อง ทั้งจากสงครามการค้าที่เร่งตัว สร้างแรงกดดันต่อเศรษฐกิจให้อาจชะลอตัว หรือเข้าไปสู่ภาวะถดถอย และไทยที่เผชิญกับภาวะแผ่นดินไหว ส่งผลให้สินทรัพย์ปลอดภัยอย่างตราสารหนี้ ได้รับความสนใจมากเป็นพิเศษ เมื่อประกอบกับการลดอัตราดอกเบี้ยนโยบายของไทยสู่ระดับ 1.75% ทำให้เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลไทย (Yield Curve) ปรับลดลงอย่างมีนัยสำคัญ

รูปที่ 1 เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลไทย | Source : Bloomberg Data As of 06/05/2025

การปรับตัวลงของอัตราผลตอบพันธบัตรรัฐบาลนี้ดังกล่าวสร้างผลเชิงลบต่อกองทุนกลุ่มหนึ่งคือ Term Fund ที่ทำให้ผลตอบแทนที่คาดหวัง (Expected Return) ลดลงอย่างต่อเนื่อง โดยล่าสุดลดลงแตะระดับ 1.30 – 1.55% ต่อปี สิ่งนี้เรียกว่า Interest Risk หรือความเสี่ยงด้านอัตราดอกเบี้ย ที่หากลงทุนในกองทุนตราสารหนี้จะต้องเผชิญ

สวนทางกับ กองทุนตราสารหนี้ระยะกลางและระยะยาว ที่สามารถสร้างผลตอบแทน 1 ปีย้อนหลังได้สูงสุดถึง 5.69% จาก Capital Gain หรือกำไรจากราคาตราสารหนี้ที่ปรับตัวขึ้น เมื่อพิจารณาไปยัง Yield to Maturity หรือ อัตราดอกเบี้ยเมื่อถือครองจนครบกำหนดที่ระดับ 2% ขึ้นไป และควบคู่กับแนวโน้มเศรษฐกิจไทยที่อาจชะลอตัว ซึ่งจะสร้างแรงกดดันต่อธนาคารแห่งประเทศไทยให้ให้มีโอกาสลดดอกเบี้ยต่อไปในอนาคต หนุนความน่าสนใจของกองทุนตราสารหนี้กลุ่มนี้เป็นอย่างยิ่ง โดยเฉพาะกับนักลงทุนที่ลงทุน Term Fund เป็นหลัก

แต่ก่อนที่นักลงทุน Term Fund จะย้ายการลงทุนไปยังกองทุนตราสารหนี้ระยะกลาง อาจต้องทราบถึงลักษณะที่แตกต่าง หรือข้อดี และข้อเสียก่อนที่จะย้าย เพื่อที่จะได้ลงทุนได้อย่างสบายใจไปพร้อมๆ กับโอกาสรับผลตอบแทนที่เหนือกว่า

1️⃣กองทุนตราสารหนี้ระยะกลาง ไม่มีกำหนดระยะเวลาแน่นอนเหมือน Term Fund จึงมีสภาพคล่องที่เหนือกว่า ซึ่งโดยทั่วไปแล้ว นักลงทุนจะได้รับเงินคืนเข้าบัญชี 2 วันทำการหลังจากขาย (T+2)

2️⃣กองทุนตราสารหนี้ระยะกลาง ไม่สามารถระบุผลตอบแทนคาดหวังที่ชัดเจนได้แบบ Term Fund เนื่องจากกองทุนมีการ Roll Over อย่างต่อเนื่อง และมีการปรับพอร์ตให้เหมาะสมกับสถานการณ์เป็นสม่ำเสมอ เมื่อประกอบกับการรับรู้ราคาตราสารหนี้ทำให้อาจเกิดการรับรู้กำไรและขาดทุน (Capital Gain/Loss) ได้

ต่างจาก Term Fund ที่มีการระบุระยะเวลาลงทุนที่ชุดเจนและถือครองจนครบกำหนด เช่น 3 เดือน 6 เดือน หรือ 1 ปี ทำให้ผลจากราคาไม่กระทบในท้ายที่สุด แม้ระหว่างทางราคาตราสารหนี้เหล่านั้นจะผันผวนบ้างก็ตาม แต่จะเป็นการรับรู้ผลตอบแทนจากเงินต้น และดอกเบี้ยที่ได้รับเท่านั้น

💡ทำให้ Term Fund มีข้อดีที่เหนือกว่าคือ สามารถคาดหวังผลตอบแทนที่ชัดเจนได้ ต่างจากการลงทุนในกองทุนตราสารหนี้ระยะกลางที่รับผลตอบแทนทั้งจากดอกเบี้ยรับและส่วนต่างราคาที่เปลี่ยนแปลงไปตามภาวะตลาดในช่วงเวลานั้นๆ

💡ขณะที่ข้อดีของกองทุนตราสารหนี้ระยะกลางคือ การคาดหวังผลตอบแทนที่ได้สูงกว่าหากแนวโน้มการลดอัตราดอกเบี้ยยังคงอยู่ หรือในสภาวะตลาดที่เหมาะสมและสภาพคล่องที่เหนือกว่าจากการไม่กำหนดเวลาถือครอง

ดังนั้นหากนักลงทุนท่านใดรับความผันผวนได้สูงมากขึ้น คาดหวังผลตอบแทนที่มากขึ้นจาก Yield หรืออัตราดอกเบี้ยที่ถือครองสูงกว่าจากการกระจายลงทุนที่หลากหลายช่วงอายุกว่า และคาดหวังการปรับลดอัตราดอกเบี้ยในอนาคต กองทุนตราสารหนี้ระยะกลาง จะเหมาะสมแก่ท่านเป็นอย่างยิ่ง

กองทุนตราสารหนี้ระยะกลางที่น่าสนใจ

👉 KFAFIX-A ปัจจุบันมี Yield to Maturity ที่ 2.19% มีโอกาสสร้างผลตอบแทนที่เหนือกว่า Term Fund ในปัจจุบัน โดยเฉพาะอย่างยิ่ง หากธนาคารแห่งประเทศไทยปรับลดอัตราดอกเบี้ยในอนาคต กองทุนนี้มี Duration เฉลี่ย 2 ปี 7 เดือน 27 วัน (รูปที่ 2 ใต้ Comment)

👉 K-FIXED-A ปัจจุบันมี Yield to Maturity ที่ 2.18% และมี Duration เฉลี่ย 3 ปี 7.56 เดือน ก็มีโอกาสสร้างผลตอบแทนได้เหนือกว่า Term Fund ณ ปัจจุบันเช่นเดียวกัน

คำเตือน : การลงทุนมีความเสี่ยงผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

FINANSIA WEALTH เรามุ่งเน้นการให้บริการด้านการวางแผนเพื่อการลงทุน การวางแผนเพื่อเกษียณอายุ และการจัดการสินทรัพย์ครอบครัว ด้วยผลิตภัณฑ์ทางการเงินการลงทุนที่หลากหลายครอบคลุมทุกความต้องการของลูกค้า พร้อมส่งเสริมความรู้ด้านการลงทุนอย่างต่อเนื่อง

สอบถามข้อมูลเพิ่มเติมและติดต่อเปิดบัญชีได้ที่

📌 บมจ. หลักทรัพย์ ฟินันเซีย ไซรัส

📌 ฝ่ายบริหารสินทรัพย์ลงทุนลูกค้า

☎️ 02-625-2442

✉️ finansia-wealth@fnsyrus.com

ติดตามเพื่อรับข่าวสารตลาดทุนได้ตามลิงก์ด้านล่าง

Web : https://www.finansiawealth.com/

Facebook : https://www.facebook.com/FinansiaWealth?mibextid=LQQJ4d

Yotube : https://youtube.com/@finansiasyrusfnsyrus?si=zgv2lBycsiXBkaKd